POINT DE VUE DE PNC-FRANCE, par Jean Pierre PERVES, Groupe d’experts de PNC

La France devrait s’inquiéter de la situation Allemande. Intermittence ? Du mythe à la réalité

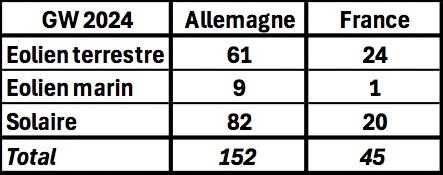

La France s’acharne à programmer un développement accéléré des productions intermittentes et aléatoires d’électricité éolienne ou solaire, croyant corriger ainsi la fragilité de son mix de production actuel. Est-ce réaliste ? Nos stratèges, à l’instar de nombreux journalistes, semblent n’avoir toujours pas fait la différence entre puissance et énergie. Les difficultés qui résultent de cette obstination sont-elles évaluées, voire comprises ? On peut en douter quand on se donne la peine d’examiner ce qui se passe chez nos voisins allemands, prophètes du tout renouvelable et gourous de l’Europe. L’article joint de François Poizat, « Intermittence ? Du mythe à la réalité » comble ce manque d’analyse en examinant en détail ce qui se passe déjà aujourd’hui chez nos voisins. Une analyse sans doute un peu indigeste pour les non-experts, mais une réalité qui mérite une lecture attentive. Un petit comparatif des puissances installées, avec des pointes de consommation voisines (90 GWe en France et 80 GWe en Allemagne), permet de mieux comprendre les enjeux. Actuellement la répartition de ces EnRi (Energies Renouvelables intermittentes, soit éolien et solaire) en France et en Allemagne est la suivante :

- Très fortes variations des productions, un éolien aléatoire et un solaire intermittent et aléatoire.

- Cinétique des évolutions très rapides (du solaire en particulier), qui mobilisent considérablement les productions pilotables, tout en fragilisant leur santé économique, et qui menacent l’équilibre du réseau.

- Pas de contribution EnRi susceptible de répondre aux variations saisonnières du besoin.

- Maintien de capacités fossiles gigantesques, 74 GWe en Allemagne (seulement 17 GWe en France), complétées par des stockages sur batteries (10 GWe) coûteux et peu pérennes, ou par des Stations de Transfert d’Energie par Pompage (STEP) en Autriche et au Luxembourg.

- Volatilité considérable des prix du marché qui ne peut que favoriser les spéculateurs, obligeant à des artifices inavouables quand l’offre excède la demande, par exemple en payant les producteurs d’EnRi pour qu’ils ne produisent pas !

- Investissements considérables dans les réseaux et les stockages (en sus des considérables subventions en faveur de l’éolien ou du solaire : obligations d’achat par EDF, priorité d’accès au réseau, etc.).

ILLUSTRATION

Nicolas WAECKEL

Intermittence ? Du mythe à la réalité

François Poizat

Le présent document rend compte d’un suivi scrupuleux des résultats de la transition énergétique allemande, publiés sur www.energy-charts.de. Elle s’appuie sur une analyse fouillée donnant lieu à une liasse de quelque 60 folios sous Power Point (accessibles sur https://www.pnc-france.org/wp-content/uploads/2024/07/240416-Intermythence-pour-Alumni-ind.-B-1.pdf) auxquels la présente synthèse fait parfois référence par des renvois entre crochets.« Intermythence » ou réalité ?

L’intermittence des énergies renouvelables que sont l’éolien et le solaire photovoltaïque est-elle un mythe, comme certains le prétendent ou le sous-entendent trop souvent par leur silence (à l’instar des chaînes d’information publiques françaises) ? De nombreuses publications scientifiques ont prouvé, au contraire, la réalité de l’intermittence desdites Energies Renouvelables intermittentes (EnRi), sous une forme, hélas, trop souvent hermétique aux lecteurs peu ou pas formés aux « sciences dures ». L’objet de la présente note est, précisément, de parler à tous, car la variabilité des énergies éolienne et solaire, prétendument gratuites[1], influe fortement sur les prix supportés par tous les consommateurs en bout de chaîne, fussent-ils des clients domestiques ou professionnels, clients maintenus dans une ignorance absolue du mode d’élaboration desdits prix (de gros et, plus encore, de détail).1. Mais sur quoi s’appuyer ?

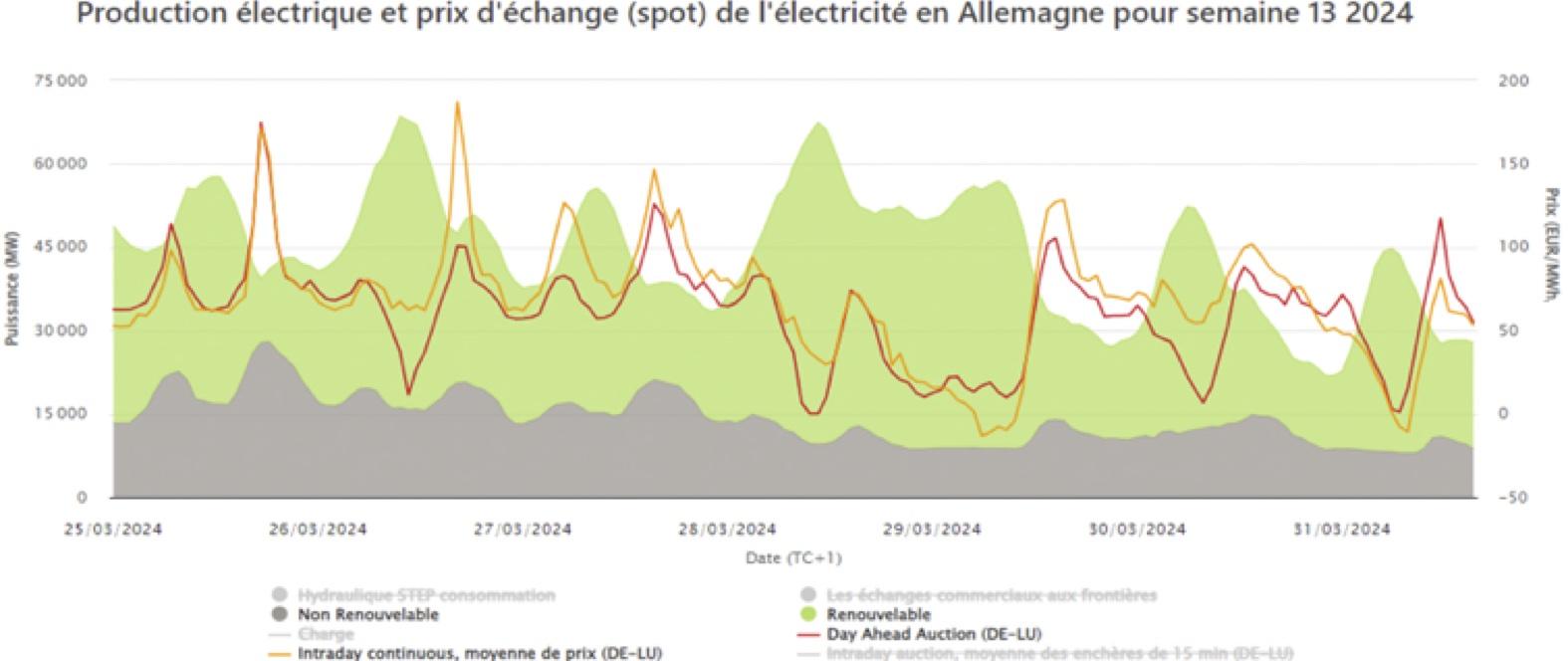

La plupart des études susdites s’appuient sur des scénarios anticipant un développement des EnRi pouvant aller jusqu’à satisfaire la totalité de nos besoins, le fameux « 100 % renouvelables » promis par les ONG écologistes et de nombreux politiciens. « Les prévisions [étant] difficiles, surtout quand elles concernent l’avenir », selon Pierre Dac, il est plus raisonnable de s’appuyer sur le passé récent en se référant à l’exemple concret offert par nos voisins, à la hauteur des ambitions officielles pour notre futur (2035 ou 2050). D’autant que « l’exemplaire » transition énergétique allemande bénéficie d’un site informatique engrangeant, quart d’heure par quart d’heure, toutes les données relatives à la production, l’achat et la consommation d’électricité outre-Rhin [5] (et même dans tous les pays de l’Union Européenne). L’organisme support de ce site est l’un des 76 Instituts dépendant du Fraunhofer Gesellschaft (un peu l’équivalent de notre Commissariat à l’Energie Atomique et aux Energies Alternatives) : le Fraunhofer Institut für Solare Energiesysteme, installé à Fribourg, dédié à l’énergie solaire et pleinement dévoué à l’Energiewende, qui ne peut être suspecté d’anti-écologisme. De plus, ce site collecte depuis très longtemps les données énergétiques (2010) et financières (2006), les délivrant sous forme de graphes hebdomadaires avec, en abscisses, le temps (du lundi au dimanche) et, en ordonnées, à gauche la puissance (en MW) produite par les différents moyens de production (ou la charge transitant sur les réseaux, donnant une idée de la consommation). Sur d’autres graphes (voir § 6 ci-après), on peut faire apparaître les prix de gros négociés à la Bourse EPEX (tant les Day-Ahead Auctions, enchères de la veille pour le lendemain, que les Intraday Continuous, prix spot en temps réel, du jour même). De plus, la présentation peut être élargie au mois ou à l’année, ce qui est fondamental pour accéder aux volumes d’électricité (en MWh) produits ou consommés sur une période donnée et, partant, pour apprécier les divers facteurs de charge[2], indispensables pour juger de l’intérêt dudit moyen de production.

Cette présentation sur 7 jours visualise bien les variations de consommation (courbe noire), tant journalières (pics vespéraux, certes moins marqués qu’en France) que hebdomadaires (jours fériés vs ouvrés). Surtout, ce site (en allemand, anglais ou français[3] …) est remarquable de souplesse d’utilisation : on peut en extraire telle ou telle donnée, par exemple production solaire au milieu des autres moyens de production, voire la combiner à d’autres données bien choisies, ce qui facilite beaucoup l’analyse. De plus, une table de minima/maxima figure sous chaque diagramme (hebdomadaire, mensuel ou annuel) [4].

Pour autant, le site n’est pas exempt de certains flous (par exemple, le distinguo entre « « production publique » et « production totale » ?), voire de certains changements susceptibles de « mettre la poussière sous le tapis » : ainsi en est-il, sur les graphes « Production électrique et prix d’échange (spot) de l’électricité en Allemagne », de la répartition des différents modes de production en 3 catégories :

- Non Renouvelable (en gris),

- Nucléaire (en … rouge !)

- Renouvelable (en vert clair), rassemblant EnR pilotables [5] (biomasse, hydraulique de fil de l’eau, de lacs et STEP …) et EnRi (éolien terrestre, offshore et, surtout, solaire).

Difficile de ne pas suspecter le souci de masquer les brusques variations des EnRi, photovoltaïque surtout. Une explication serait la bienvenue, nous ne l’avons pas encore repérée ! De façon générale, les évolutions du site ne font l’objet d’aucun avertissement ou explication [6]. Pour autant, ces réserves ne nous paraissent pas susceptibles de compromettre notre analyse. C’est donc sur cette base, transrhénane, que nous aborderons successivement la problématique de l’intermittence du vent, du soleil et de leur combinaison, concluant par son impact sur la stabilité du réseau et sur les prix (de gros).

2. Intermittence de l’éolien

2.1. Durant l’année 2023, l’éolien terrestre :

- a vu sa puissance installée passer de 58 à 61 GWe (c’est-à-dire précisément la capacité maximale du parc nucléaire français)

- et a produit 116,3 TWh (année assez remarquable), correspondant à une puissance moyenne de 116,3/8.760 = 13,3 GWe

- ce qui lui confère un facteur de charge de 13,3 / (58 + 61) x 2 = 22,3 %,

ce qui signifie que le vent terrestre n’a été pleinement productif que l’équivalent d’un jour sur 4, voire sur 5 seulement.

En ce qui concerne l’éolien offshore :

- sa puissance installée a stagné, de 8,2 à 8,46 GWe en fin d’année,

- sa production annuelle fut de 23,5 TWh, correspondant à une puissance moyenne de 2,68 GWe

- lui donnant un facteur de charge de 2,68 / 8,33 = 32,2 %,

de sorte que le vent marin est plus productif, à hauteur d’un jour sur 3.

Globalement, terre et mer additionnés, l’éolien a produit 139,8 TWh, équivalant à une puissance moyenne de 15,96 GWe pour un facteur de charge moyen de 23,5 %.

2.2. Mais on est loin d’une quasi-permanence, les fluctuations n’étant pas négligeables :

- ponctuellement, la puissance du vent (sur terre et mer) peut tomber de 44,7 GWe le 30 novembre, à 0,14 GWe le 26 juin [2.2]

- et, sur une semaine, la puissance moyenne a fluctué entre 35,9 et 2,6 GWe [2.3].

S’est-il agi d’une année exceptionnellement chahutée ? Le tableau [2.4] démontre une grande dispersion des résultats hebdomadaires (enregistrés de 2010 à 2023, sur la base des facteurs de charge, c’est-à-dire à puissance installée supposée identique d’une année à l’autre), dispersion variant d’un facteur 6 (en 2021) à 14 (en 2020), entre les semaines les plus et les moins productives.

2.3. Surtout, comme l’illustre le tableau récapitulatif [2.5], chaque année voit la production éolienne passer par un minimum de production, inférieur à 1%, la plus faible contribution apparaissant en 2014 (0,06 %), la moins mauvaise en 2019 (0,6 %) ! Ces sous-productions apparaissent plutôt en été mais on en trouve 2 en automne (2012 et 2015) et même 2 en hiver (2013 et 2018) … Ces « pannes de vent » sont donc systématiques et aléatoires … Et, le 10 septembre 2023, le minimum éolien fut de 0,14 GWe, avec un fc de 0,2 % [2.6] … Au passage [2.7], notons que, contrairement à ce qu’on aurait pu espérer, l’éolien marin ne supplée pas l’éolien terrestre et, du moins sur le territoire allemand, on ne trouve pas trace d’un bénéfique foisonnement.

2.4 Une chose très claire, néanmoins : l’éolien, préférentiellement hivernal et automnal, apparaît assez complémentaire du solaire photovoltaïque [2.8]. Moins rassurant, l’éolien offshore voit ses performances se dégrader au fil du temps ou, pour être plus précis, au fil du remplissage de l’espace marin, sous l’effet du sillage [2.10 et 2.11]. Ce qui obligera sans doute les promoteurs de ces projets à écarter leurs parcs …

3. Intermittence du solaire photovoltaïque

3.1. Durant l’année 2023, le parc photovoltaïque allemand a crû de 15 GWe (quinze !), de 67,4 à 82,4 GWe, produisant seulement 59,5 TWh, ce qui équivaut à une puissance moyenne de 6,8 GWe correspondant à un facteur de charge de 9,1 % (comme si le soleil ne brillait pleinement qu’un jour sur 11 seulement). Il faut rappeler également que la production photovoltaïque quotidienne est en moyenne en Allemagne, pays plutôt hivernal , très inférieure au cœur de l’hiver [3.4 et 3.5]

3.2. L’alternance jour/nuit n’est pas une surprise mais il faut en mesurer la portée : le pic solaire méridien, à 13:00 [7] (pour l’Allemagne), varie énormément du fait de la hauteur du soleil à son zénith, de 1,9 GWe le 25 janvier à 44,5 GWe le 7 juillet 2023 [8].

La production sur les 148 heures d’une semaine est plus révélatrice de l’ampleur des fluctuations photovoltaïques [3.4] : culminant à 2,54 TWh en semaine 22, la production dépasse à peine 0,11 TWh en semaine 48, équivalant à une puissance moyenne de 0,67 GWe, pas même 1% de la puissance alors installée. Rien d’étonnant dans tout cela [3.5] …

3.3. Ce qui l’est plus, mais rarement souligné, c’est l’ampleur des gradients que provoque le cycle solaire : le 7 juillet 2023 [3.6], le soleil a mobilisé ses premiers électrons à 4:15, culminant à hauteur de 44,5 GWe à 13:15, et se couchant à 22:15. L’équilibrage du réseau imposant de réduire la puissance des autres moyens de productions sur les 9 premières heures du jour (« fastoche ! »), il faut les remettre en service dans l’après-midi, à un rythme pouvant atteindre 10 GWe par heure (aïe !).

Il ne s’agissait pas là d’un épisode isolé, loin s’en faut. De 2010 à 2023 incluse [3.7] les baisses de puissance solaire intervenant entre 17:00 et 18:00 (pour faire simple), le jour de plus grand ensoleillement de l’année en cours, sont en hausse constante, en valeur absolue, bien sûr, en raison de l’accroissement continu du parc installé, mais de façon quasi proportionnelle à la puissance de celui-ci (en GWe), le ratio avoisinant les 15%. Il en est évidemment de même du pic solaire annuel, toujours aux alentours de 13:00, mais dont la date d’occurrence peut varier d’avril à juillet, en fonction de la couverture nuageuse. On pointe là une préoccupation majeure.

4. Intermittence des EnRi, soleil et vent combinés

La contribution effective de ces énergies renouvelables fatales est éminemment variable comme le montre le tableau ci-après recensant les maxima et minima enregistrés au cours de chacune de ces 5 dernières années :

Ainsi, chaque année, l’apport des EnRi aux réseaux allemands (mais aussi européens …) a oscillé entre la moitié (en gros) de leur capacité théorique et moins de 1% de celle-ci, perturbant le service essentiel qu’est la production de l’électricité

5. Conséquences sur la stabilité du système électrique

On sait (ou on devrait savoir …) que les gestionnaires de réseaux électriques [9] ont pour préoccupation majeure le maintien, en permanence, de la fréquence de 50 Hz requise pour le bon fonctionnement des appareils alimentés. Pour ce faire, l’exigence primordiale est de garantir en permanence, une production d’électricité égale à la consommation de tous leurs clients (industriels et domestiques).

Aussi, lorsque la production des énergies fatales que sont l’éolien et le solaire photovoltaïque devient insuffisante, faut-il se rabattre sur les énergies dites pilotables :

- hydraulique (au fil de l’eau [10], à partir de retenues d’altitude ou de STEP [11]),

- biomasse (certes renouvelables mais non dépourvues de carbone),

- nucléaire (quand on en dispose …),

- et, surtout, centrales thermiques à base de combustibles fossiles (l’Allemagne brûlant prioritairement son lignite domestique avant les charbon, fuel et gaz qu’elle doit importer).

Mais, les réseaux européens étant interconnectés pour permettre les échanges d’électricité en fonction des opportunités commerciales et contraintes respectives, il faut aussi tenir compte des importations (en cas de déficit de production) ou exportations (en cas d’excédent).

On trouvera en fin de document une présentation synoptique de ce subtil équilibrage entre énergies intermittentes, pilotables et im(ex)portations, pour l’emblématique semaine que fut celle de l’Ascension 2024 :

- la courbe noire, représentative de la consommation, est nettement au-dessus de la contribution du vent et du soleil, les 3 premiers jours de la semaine,

- l’Allemagne a dû activer fortement ses centrales thermiques, lignite (marron) et gaz (orange) (marginalement charbon (noir)), et hydrauliques (STEP, bleu), la biomasse (vert) et le fil de l’eau (bleu) ne participant (presque) jamais à la modulation.

- Ces apports ne suffisant pas, il lui a fallu importer quasi continument de ses voisins, jusqu’à 15 GWe dont presque 5 GWe depuis la France à certains moments.

Ces enregistrements illustrent les tensions affectant le réseau allemand : chaque jour ouvré, le prix de gros (courbe rouge sur le graphe du haut, représentatif du Day Ahead Auction _ enchère de la veille pour le lendemain _ s’envole :

- d’une part au lever du jour (et particulièrement en début de semaine), du fait de le reprise de l’activité industrieuse provoquant une hausse de la consommation (ce qui n’a rien de surprenant);

- d’autre part en fin d’après-midi : ce phénomène correspond, particulièrement par beau temps, à la nécessité de compenser l’effacement de la production solaire, au rythme imposé par les gradients évoqués en 3.3. : il est évidemment beaucoup plus difficile de remettre en route un lourd moyen de production industriel (soumis notamment à des contraintes thermo-mécaniques) que de l’arrêter (graphe Fraunhofer surchargé avec d’explicites flèches bleues). Et là est bien le risque …

6. Détérioration du marché de l’électricité

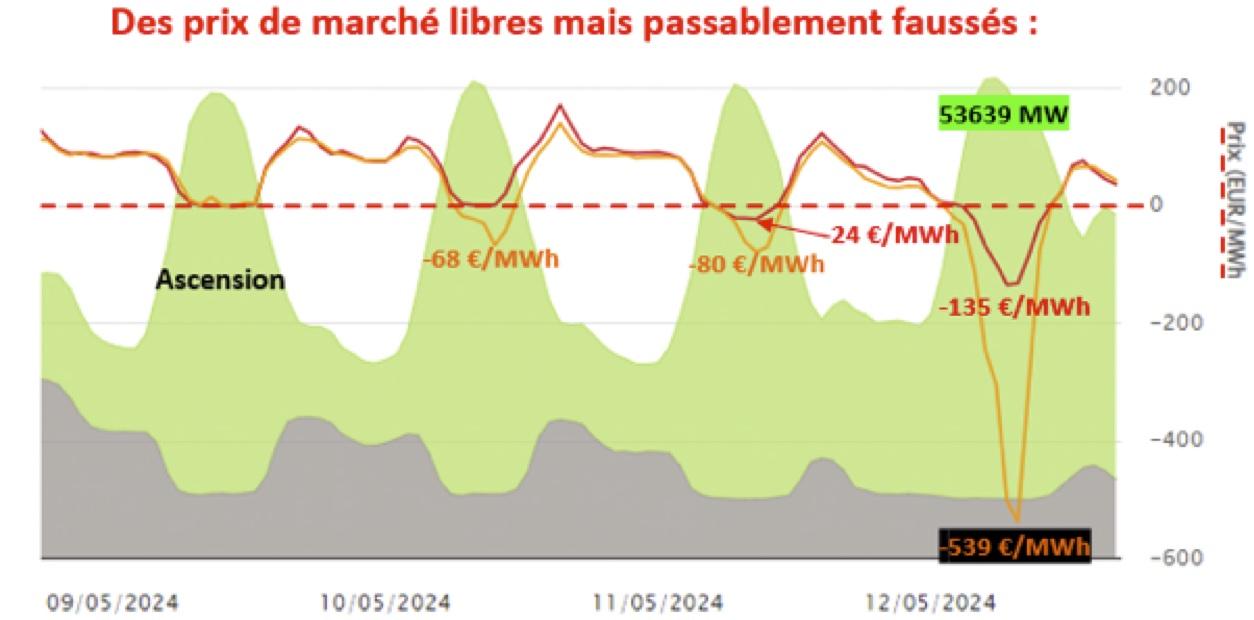

Considérons les 4 derniers jours de la semaine 19, jours fériés du « pont de l’Ascension », qui bénéficièrent d’un temps ensoleillé et de pics de production intermittente au-delà de 45 GWe : le résultat en a été, en milieu de chaque journée, un effondrement du prix de gros jusqu’à une valeur nulle, voire négative : encore ne s’agit-il là que du DAA (Day Ahead Auction, de la veille pour le lendemain) :

L’annulation de ce DAA, les 9 et 10 mai, avant son plongeon des samedi et dimanche suivants, s’explique :

- un prix négatif (notion agréée par la bourse EPEX depuis 2009) traduit une «vente rémunérée » (oxymore économique !) par un producteur d’électricité pilotable à un « acheteur » (qui en profitera pour chauffer serres, piscines ou « p’tits oiseaux », comportement fort peu écologique). C’est une forme de consommation fictive permettant au dispatcheur d’équilibrer son réseau et au « vendeur » de maintenir son moyen de production au minimum technique lui permettant de redémarrer dès la reprise d’activité, classiquement en début de semaine. Il faut noter que ce type de négoce vaut aussi pour le marché infra-journalier (Intraday de la courbe orange) mais en temps réel, il est plus difficilement régulable et donne donc lieu à de plus brutales excursions (-539 €/MWh !).

- une autre manipulation consiste à rémunérer le producteur d’électricité renouvelable(« éoliste » ou « soliste ») pour qu’il ne produise pas pendant les heures de prix négatifs, sur la base de la puissance nominale de son installation affectée d’un facteur de charge maximal[13]. Cette pratique s’apparente à un écrêtement de la production, visible sur la figure suivante, relative à la France (hormis le vendredi 10 mai) :

Ces dispositions, mises en œuvre depuis un ou deux ans, tant en Allemagne qu’en France, n’ont pas fait l’objet de la moindre publicité (qu’il s’agisse des gestionnaires de réseau ou des régulateurs, comme notre RTE ou notre Commission de Régulation de l’Energie) … Difficile donc d’en dire plus si ce n’est qu’il s’agit d’un implicite mais manifeste aveu d’échec.

7. Et pour la France ?

Tous ces constats concernent l’Allemagne mais ils donnent matière à réflexion ne serait-ce que parce que l’interconnection des réseaux européens propage les effets délétères des surproductions allemandes sur ses voisins, sauf quand ceux-ci mettent en œuvre des dispositifs protecteurs, à l’instar des transformateurs-déphaseurs tchèques et polonais, ou refusent de lui être raccordés (cas récent de la Suède)[14].

De surcroît, il nous faudrait en méditer les enseignements dès lors que nous cultivons l’ambition d’imiter la « transition énergétique » de ce pays, par un accroissement considérable de notre production d’électricités solaire et éolienne. En plus des subventions dont elles bénéficient, la priorité d’accès au réseau[15] accordée à ces EnRi aura évidemment pour effet de dégrader la rentabilité des moyens pilotables auxquels elles se substitueront, mais là n’est pas le plus grave. Car deux remarques s’imposent concernant notre aptitude à gérer l’inconvénient majeur que constitue l’ampleur des gradients de puissance dus au photovoltaïque :

- au-delà des classiques contraintes mécaniques affectant les circuits des chaudières que sont les centrales électriques, le stop-and-go d’un réacteur nucléaire pose d’autres problèmes (notamment l’empoisonnement momentané de son cœur par les effets Xénon et Samarium) même si, en France, sa manœuvrabilité a été grandement améliorée par le pilotage en « mode gris».

- Du fait de sa latitude, la France bénéficie d’un ensoleillement bien supérieur à celui de l’Allemagne, qui se traduit concrètement dans la productivité de son parc photovoltaïque comme le montrent les relevés ci-après :

- la capacité de notre parc a évolué de 14,64 GWe (fin 2022) à 17,42 GWe (fin 2023 ; niveau presque 5 fois moindre que celui de notre voisin). Il a produit 21,5 TWh, ce qui lui confère un facteur de charge de 13,4 %, bien supérieur au 9,1 % allemand.

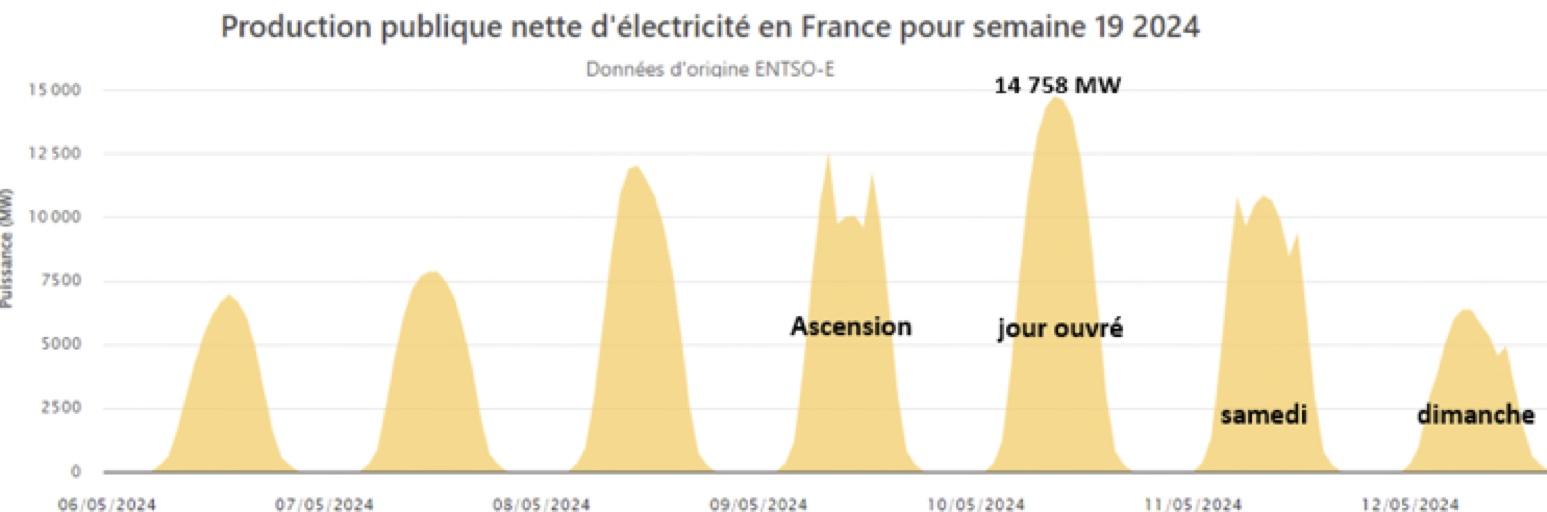

- Le pic solaire français a atteint, le 10 mai 2024, 14.758 MW, soit 84% de sa capacité nominale (alors que, en Allemagne, les 46.970 MW atteints le 14 mai le situent à seulement 57 %).

Ayant d’ores et déjà des pics solaires ~ 50% plus élevés qu’au-delà du Rhin (à puissance installée équivalente), nous subirons forcément des gradients encore plus raides que nos voisins …

La conclusion s’impose donc : en finir au plus vite avec le développement irresponsable du solaire photovoltaïque, à la place duquel il serait bien plus pertinent de développer le solaire thermique utilisable pour produire l’eau chaude sanitaire, avec tous ses avantages (stockage intégré, innocuité sur la stabilité du réseau, moindres investissements requis de la part d’ENEDIS, mais aussi relocalisation des fabrications, balance des paiements, non recours à des métaux rares …).

Faute de quoi, nous risquons tout simplement de passer du mythe de l’intermittence au spectre du black-out.[16]

Annexe synoptique

Montage de plusieurs graphes, ce qui en explique le manque de netteté. D’où notre invitation à aller sur www.energy-charts.de en s’inspirant de nos conseils [1.3] à [1.6].

- Le graphe supérieur montre la concomitance des pics solaires et des prix nuls ou négatifs.

- Le graphe médian illustre la sollicitation des moyens pilotables (en sus des biomasse et fil de l’eau qui fonctionnent en base), notamment du lignite (marron), du gaz (orange) et des STEP (bleu-roi).

- Le graphe inférieur (dont, par souci de lisibilité, nous n’avons retenu que ce qui concerne la France, d’ailleurs premier contributeur) prouve que l’Allemagne est désormais régulièrement importatrice (jusqu’à 12 GWe) lors des pointes de consommation matutinales et vespérales.